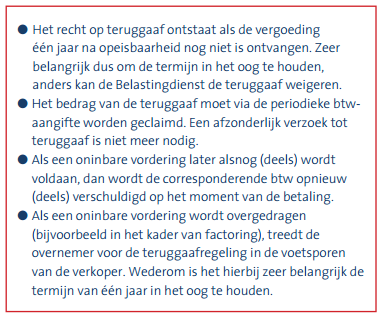

Met ingang van 1 januari 2017 is de ‘Fiscale vereenvoudigingswet 2017’ in werking getreden. Doel van de regeling is om de procedure voor btw-teruggaaf te vereenvoudigen en ondernemers sneller zekerheid te bieden over deze teruggaaf. De oude regels werden namelijk door veel ondernemers als tijdrovend en ingewikkeld ervaren. Belangrijk: termijn van één jaar.

De punten op een rij:

Door een overgangsregeling zullen de nieuwe regels ook gelden voor opeisbare vorderingen van vóór 1 januari 2017, met dien verstande dat de termijn van één jaar begint te lopen op 1 januari 2017.

Praktijk

Wat betekent dit voor u als leverancier? Uw vordering wordt sneller als oninbaar aangemerkt. Een vordering is opeisbaar na afloop van de betalingstermijn zoals die tussen leverancier en afnemer is afgesproken. Als daar niets over is afgesproken, geldt de wettelijke betalingstermijn van 30 dagen na ontvangst van de factuur door de afnemer. Het recht op teruggaaf van btw ontstaat dus uiterlijk één jaar nadat de vordering opeisbaar is geworden. Het terugvragen van de btw op een oninbare vordering kan vanaf 1 januari 2017 in de reguliere periodieke aangifte worden verwerkt. Een apart teruggaafverzoek is dan niet langer nodig. En hoe zal het voorstel uitpakken voor u als afnemer? Uw schuld wordt sneller als oninbaar aangemerkt. Verder moet de destijds in aftrek gebrachte btw worden voldaan in het tijdvak waarin de schuld als oninbaar is gekwalificeerd.

Belangrijk

De wet is op 20 december 2016 door de eerste kamer aangenomen. De wet geldt vanaf 1 januari 2017. Weten wat dit voor u betekent? Neem direct contact met ons op!